苏宁反转! 解散冠军球队 引入深圳国资 这是苏宁最好的安排?

苏宁反转! 解散冠军球队 引入深圳国资 这是苏宁最好的安排?

2月28日,苏宁发布公告,江苏足球俱乐部无法有效保障继续征战中超、亚冠赛场,解散了2020年刚获得中超联赛冠军的江苏苏宁足球俱乐部。

放眼全球,顶级联赛冠军第二年直接停运,恐怕都很少见。

与此同时,幕后金主苏宁集团引入了新股东,或将开启转型之路。

2月28日晚,苏宁易购发布复牌公告,宣布引入国有战略投资,新股东并非此前传言中的江苏国企财团,而是深圳国资。

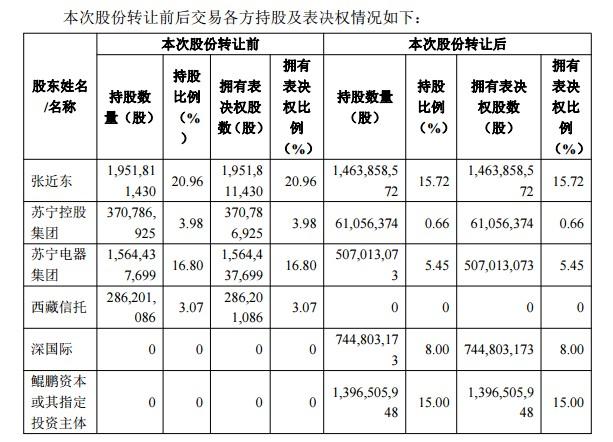

根据公告,深国际控股(深圳)有限公司(下称“深国际”)及深圳市鲲鹏股权投资管理有限公司(下称“鲲鹏资本”)拟按6.92元/股的价格,分别收购苏宁易购8%、15%的股权,交易合计涉及资金约148亿元。

张近东、苏宁控股集团、苏宁电器集团、西藏信托23%分别转让部分股权合计占公司总股本的23%给受让方。

交易完成后,上市公司原控股股东、实际控制人张近东及其一致行动人苏宁控股集团持股比例为16.38%,苏宁电器集团持股比例为5.45%,淘宝(中国)软件有限公司持股比例为19.99%,鲲鹏资本持股比例为15%,深国际持股比例为8%。

公告显示,本次股份转让完成后,苏宁易购将处于无控股股东、无实际控制人状态。也就是说,张近东仍为第一大表决权股东,对公司有较大影响力。

公开资料显示,深国际为深圳国际控股有限公司直属全资子公司,是发展综合物流港为主业的公司,背后是深圳市人民政府国有资产监督管理委员会。深圳市鲲鹏股权投资管理有限公司,其实控人也是深圳市人民政府国有资产监督管理委员会。在此前荣耀的收购中,鲲鹏资本也是荣耀的股东方。

同时,苏宁易购还表示,将在深圳设立华南地区总部,提升公司在华南地区尤其是在大湾区的经营能力及企业品牌知名度,提升市场占有率。

如此来看,苏宁引入国资战投,张近东还保持了第一大股东地位,苏宁南下开辟新的战场,主营亏损、债务累累苏宁能打个翻身仗吗?

联手打造物流巨头

苏宁主营业务电商零售并不赚钱,还将大量资金投入地产和投资,近年来收入持续亏损,营业利润主要靠卖资产获得的投资收益。

因此,苏宁易购市值并不高,但苏宁在全国有庞大的仓储和渠道物流体系。深国际和鲲鹏资或许正是看中这点才作为战略性的股东进入到苏宁易购。

公告显示,本次交易完成后。深国际、鲲鹏资本作为产业投资人,将与其他深圳市属国企共同围绕商品供应链、电商、科技、物流、免税业务等领域,对公司进行综合赋能;协调相关方为公司及其业务发展提供必要的政策、税收、金融等方面的支持。

深国际的加入,或有助于进一步强化苏宁的物流、流通等核心能力。

深圳国际是一家以物流、收费公路为主业的企业。集团以深圳及粤港澳大湾区、长三角和环渤海地区为主要战略区域,通过投资并购、重组与整合。重点介入城市综合物流港及高速公路等物流基础设施的投资、建设与经营。

公开资料显示,深国际物流仓储业务布局已覆盖全国热点经济区域和重要物流节点城市。其以粤港澳大湾区、长三角和环渤海地区为主要战略区域,通过投资并购、重组与整合。重点介入城市综合物流港及收费公路等物流基础设施的投资、建设与经营,在此基础上向客户提供高端物流增值服务,业务领域拓展至物流产业相关土地综合开发、环保产业投资与运营等多个细分市场。

大型现代流通离不开物流基建的承载。近年来,顺丰、圆通、京东物流等快递物流企业均频频布局航空货运,但从苏宁物流近年的发展来看,鲜少有这方面投资。

在仓储板块,苏宁物流入局虽早,但却被“通达系”赶超。据西南证券研报显示,以仓储面积计,国内的第一名是采取联盟模式的菜鸟,总面积达6090万平方米;第二名是京东物流,面积超2000万平方米。

据上述知情人士分析,苏宁物流在仓储板块被反超,主要是业务量受限导致的。“苏宁物流的业务量受到苏宁电商业务量的订单限制;同时,物流行业的竞争日益激烈,让苏宁物流面对着更大的压力。

深圳国际会为苏宁物流在大湾区发展铺路,并提供直接帮助。

此前,苏宁物流体系曾受限于资金投入问题,研发、扩张速度不断放慢,被收购的天天快递亦不见起色。深圳国际在仓储方面具有明显优势,或将可以改变苏宁物流现状。

短期债务仍是问题

截至2月19日,苏宁电器已质押股份达8.97亿股左右,占其所持股份比例的48.47%,占公司总股本比例的9.64%;截至1月30日,张近东质押的股份数占其所持股份比例的16.73%,占公司总股本的3.51%。目前,市场普遍关注的是苏宁短期债务的集中兑付问题。

截至2月28日,苏宁电器存续债券达23只,涉及规模为294.19亿元,其中,2021年内到期及回售的规模达104.88亿元。此外,苏宁易购存续债券13只,存续规模92.5亿元,其中53.59亿元今年内到期。

年报数据显示,截至2020年三季末,苏宁易购的账上货币资金仅为308.37亿元,其中超200亿为受限资金不可动用;而同期内,苏宁易购的短期借款为280.97亿元,一年内到期的非流动负债为46.16亿元,合计已超300亿元。

如深圳国际控股有限公司若收购完成,这意味着,之前控股股东的资金实力将得到补充。不过对于苏宁易购来说,仍面临着超千亿的债务压顶,其中尤以流动性负债为主。

债务是苏宁的一大难题, 2021年债务的集中兑付将是苏宁面临的一大挑战。随着战略投资者新股东入驻,苏宁的债务问题能否得到缓解,时间将给出答案。

热门话题

- 猜一猜,究竟谁会为申花打进第1500球?

- 意甲四大豪强造反弹劾联盟大佬 国米尤文AC米兰站在同一战壕

- 伦敦标晚:西汉姆想在夏窗签下六名球员来为新帅洛佩特吉提供支持

- 5/11周六竞彩推荐2串1: 富勒姆VS曼城+热刺VS伯恩利

- 中国足协罚单千呼万唤始出来:王选宏停10场、霍深坪停4场

- 热议U17女足:中国姑娘全面压制对手 令人耳目一新

- 前利物浦队长嘲讽曼联:拉爵复兴红魔没戏!建议戴奇取代滕哈赫

- 罗德里戈:我已经3座联赛冠军了 球迷会给我们动力再夺欧冠

- 中超:河南队遭遇逆转

- 12年一轮回!巴黎奥运中国羽团能否重现伦敦奥运包揽5金辉煌!

- 神剧情!上海申花掉队留给上港超越良机 北京国安3:2逆转

- 鲁能夏窗或免费送申花国脚大鱼,曾是双冠王主力,多次进国足

- 难以想象!巴乔:18岁去佛罗伦萨重伤后缝了220针,半夜疼醒哭泣